RIMBORSARE I BUONI FRUTTIFERI POSTALI

Se hai un buono fruttifero postale che Poste Italiane non intende rimborsare o rimborsa per importi inferiori puoi rivolgerti a noi per un parere.

Invia una copia fronte retro per mail a info@aecifirenze.it oppure per whatsapp al numero 375 5152193

I buoni postali acquistati per lungo tempo hanno rappresentato un ottimo investimento a lungo termine per tanti risparmiatori.

Tuttavia questi titoli sono stati oggetto di contenzioso e polemiche per via della disciplina e delle modifiche al tasso di interesse disposto con decreti ministeriali in applicazione della normativa in materia di risparmio postale.

A ciò si aggiunga che Poste Italiane spesso non ha rispettato le regole di trasparenza nella indicazione dei tassi applicati, e perciò i risparmiatori si sono trovati a percepire, alla scadenza, un capitale minore di quello che risulta dal calcolo delle tabelle sul retro del buono.

Se stai leggendo quest’articolo probabilmente Poste Italiane non ti ha rimborsato il titolo o di ha corrisposto una somma inferiore a quella calcolata in base alle tabelle sul retro.

Qui trovi le informazioni utili per affrontare la tua situazione:

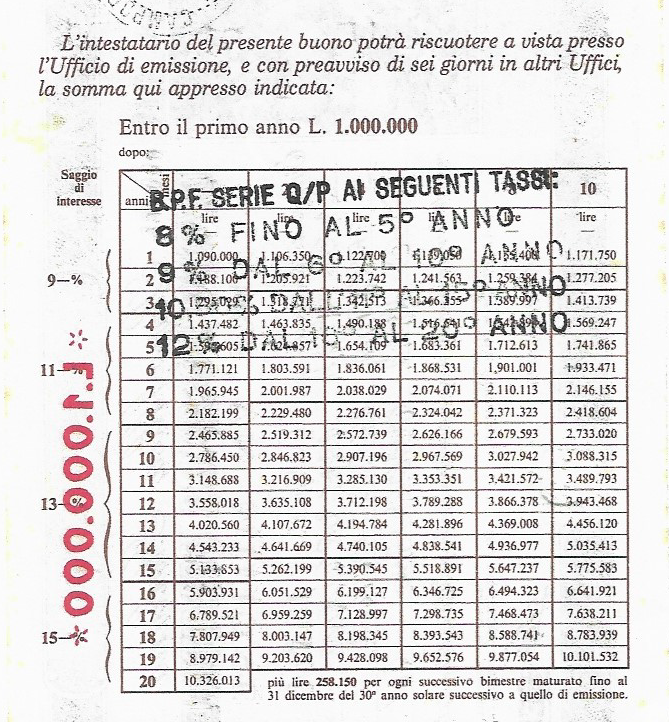

I buoni fruttiferi postali della serie Q

La questione riguarda i soprattutto i buoni ordinari sottoscritti dopo il 1° luglio 1986 ovvero i buoni della serie Q, e successive.

Spesso i moduli, utilizzati da Poste Italiane hanno sul retro una tabella con gli interessi previsti un timbro con i tassi più bassi. In particolare per i buoni postali della serie “Q” Poste Italiane ha continuato spesso a utilizzare la vecchia modulistica serie “P” e “O” che, ovviamente, riportava i precedenti tassi di interesse, e in alcuni casi il timbro non è stato nemmeno apposto.

Inoltre , ove erano stati apposti dei timbri che indicavano, sul fronte, la nuova serie, e nel retro i nuovi rendimenti, è visibile che i timbri sono incompleti perché indicano i nuovi tassi solo per i primi venti anni, perciò nulla modificando per quelli dal 21° al 30°.

Applicando i principi elaborati dalla corte di cassazione le corti di merito e l’ABF concordano nella conclusione che relativamente ai BFP serie «Q/P», emessi il 1° settembre 1986, la liquidazione degli interessi dal 21° al 30° anno va effettuata secondo quanto riportato sul retro del titolo medesimo.”

A complicare il conteggio, per i clienti, è intervenuto il DM 23 giugno 1997 che ha stabilito che gli interessi che maturano annualmente, per i primi venti anni di vita del titolo, debbano essere capitalizzati annualmente al netto della ritenuta fiscale.

Il montante pagato da Poste Italiano può essere consultato utilizzando il calcolatore messo a disposizione sul sito di Poste o quello sul sito di Cassa Depositi e Prestiti. Tale conteggio nulla dice, però, del capitale effettivo a cui il risparmiatore potrebbe avere diritto ove il suo titolo contiene le tabelle non corrette.

Infatti, Poste Italiane rimborsa un minore importo di quello calcolato attraverso le tabelle sul retro dei buoni, ma le decisioni dell’ABF affermano il diritto ad ottenere il pieno rendimento per gli ultimi 10 anni.

Nel luglio 2020 Poste Italiane ha comunicato di opporsi alle pronunce favorevoli dell’ABF, e pertanto è necessario proseguire le controversie anche presso i tribunali per ottenere il pagamento integrale.

Hai un buono postale della serie Q/P oppure Q/O acquistato dopo il 1° luglio 1986? Come calcolare il rimborso effettivo:

Per determinare il rimborso effettivo spettante deve essere effettuato un calcolo finanziario che tiene conto dei tassi progressivi, applicabili negli anni di possesso del titolo, considerando anche la ritenuta fiscale in ciascun periodo. Per tale conteggio i soci AECI possono affidarsi ai nostri uffici legali, che verificano preliminarmente se ci sono anomalie nei buoni e, in tal caso, determinano l’ammontare della eventuale differenza a favore del risparmiatore.

Nella sostanza, il risparmiatore che ha sottoscritto questi buoni potrebbe avere diritto a un rendimento nettamente superiore a quello riconosciuto da Poste Italiane. La differenza di rendimento, per esempio, su un buono di 5 milioni di lire risulta mediamente pari a circa 20.000 euro.

Gli interessi sui Buoni Postali delle serie R, S e T

Altri problemi possono derivare dalle informazioni contraddittorie talvolta contenute nei buoni fruttiferi postali delle serie R, S e T.

Ciò in quanto i buoni della serie R prevedevano un rendimento dell’11,5% per il periodo dal 21° al 30° anno, mentre i buoni emessi subito (nel 1996 e 1997) dopo della serie S e T, annullavano il rendimento prevedendo un misero 0,5% per gli ultimi 10 anni.

In questo caso mancano ancora alcuni anni alla scadenza dei buoni, e non è ancora maturato il diritto ad eventuali differenze maturate. Tuttavia alla scadenza dei titoli sarà possibile verificare i buoni e reclamare tutte le differenze di rendimento.

Se hai già incassato i tuoi buoni e non hai conservato una copia fronte retro

I buoni Postali dopo il rimborso sono custoditi da Poste Italiane, che è obbligata a consegnarti una copia anche se li hai già incassati. Per il rilascio di copia può essere richiesto il pagamento di un contributo spese. A volte è necessario insistere per ottenere copia del buono, che comunque Poste Italiane dovrà rilasciare.

La sentenza della Corte di Cassazione La Corte di cassazione mette dei punti fermi nel contenzioso seriale innescato dalle interpretazioni della normativa sul risparmio postale con due pronunce entrambe pubblicate il 10 febbraio.

Con l’ordinanza Num. 4384/2022 la Cassazione fa un passo indietro rispetto alle ragioni dei risparmiatori e nega la maggiorazione dei rendimenti maturati negli ultimi 10 anni rispetto a quelli liquidati da Poste Italiane.

Nonostante l’orientamento della Suprema Corte i giudici di merito e l’ABF continuano a emettere sentenze in favore dei risparmiatori e a condannare Poste Italiane a restituire i rendimenti maggiorati.

Cosi la sentenza della Corte d’Appello di Firenze n. 1308/2022 che conferma il diritto del cliente a ricevere i rendimenti indicati dalla stampigliatura originaria apposta sul supporto cartaceo. Infatti, scrive il collegio toscano: “Dunque, se Poste Italiane si è premurata di avvisare con un timbro che, per i primi 20 anni il rendimento del titolo non è quello prestampato sul titolo stesso ma quello riportato nel timbro e tale timbro nulla dice sugli ultimi 10 anni, il risparmiatore è ragionevolmente indotto a pensare che per gli ultimi 10 anni valgano i rendimenti prestampati sul titolo medesimo, ossia valga la regola base sancita dall’art. 173, terzo comma DPR 29 marzo 1973 n. 156.”

Il PROBLEMA DEI BUONI POSTALI “A TERMINE”

A partire dagli anni 2000 moltissimi clienti hanno investito in buoni fruttiferi postali con la dicitura “a termine”. Una buona parte non si è resa conto di avere acquistato titoli con una scadenza limitata ad alcuni anni e, al momento in cui pensavano di poter incassare quanto promesso si sono vista rifiutare tutto essendo decorsi oltre 10 anni dalla scadenza.

Le possibilità di ottenere il rimborso di buoni fruttiferi prescritti devono essere valutate caso per caso. Per richiedere un parere del nostro ufficio legale è sufficiente contattare i recapiti di sede e inviare copia fronte retro dei buoni. Se ci sono margini per procedere ad un intervento i nostri professionisti forniranno tutti i ragguagli necessari per attivare le procedure giudiziarie opportune.

HAI BISOGNO DI AIUTO SU QUESTO ARGOMENTO?

Compila e invia il modulo per richiedere la verifica delle condizioni del buono postale in tuo possesso